この記事について

本記事は、本誌「オールドメディア」シリーズのスピンオフです。旗艦ハブ記事『日本のオールドメディア信頼度2026』と 『なぜオールドメディアはオールドメディアのままなのか』 で示した構造的な鎖のうち、もっとも可視化された形で進行している「地方局(ローカル局)の再編問題」に絞って深掘りします。「再編すべき」ではなく「なぜ再編が起きないのか」を、一次データで解剖する視点です。

独自ファクトチェック・検証視点

民放地上系の数・経営データは総務省『令和7年版 情報通信白書』および『令和6年度 民間放送事業者の収支状況』に基づきます。広告費データは電通『2024年 日本の広告費』、配信データはTVer公式リリース(2025年12月MUB)を使用しました。規制論点はマスメディア集中排除原則(放送法93条・電波法7条等)と認定放送持株会社制度(2008年4月施行)を根拠としています。米国比較は米FCCの公式解説とCongressional Research Service R45338に依拠し、Sinclair Broadcast Groupの保有局数は一次資料で確定できない部分があるため「参考値」と明記します。本誌独自の「4つの壁」フレームワークは構造分析であり、唯一の正解ではありません。

2025年、「地方局再編」という言葉がネット検索でじわじわ上位に上がり始めた。SNSでは「もう地方の民放はキー局の番組を流しているだけ」「いっそ全国5局にまとめればいい」といった声が可視化され、フジテレビの2025年ガバナンス問題を契機に、放送業界の構造そのものに視線が向いている。

だが経済データを見ると、話はそれほど単純ではない。

- 民放地上系テレビは127社(総務省『令和7年版 情報通信白書』、2024年度末時点)

- 2024年の地上波テレビ広告費は1兆6,351億円(電通『2024年 日本の広告費』、2005年のピーク約2兆411億円比で約-20%)

- ローカルテレビ局114社は赤字が続いているが、2024年度は赤字幅が縮小・赤字社数も減少(総務省『令和6年度 民間放送事業者の収支状況』)

- TVerの2025年12月月間ユーザー数は4,460万MUB(TVer公式リリース、過去最高、前年同月比約114%)

つまり、経営は壊れかけているのに完全に壊れておらず、配信は急拡大しているのに地上波が止まっておらず、そして再編の議論は動いていない。この奇妙な停滞を説明するのが、本稿で解剖する「4つの壁」だ。

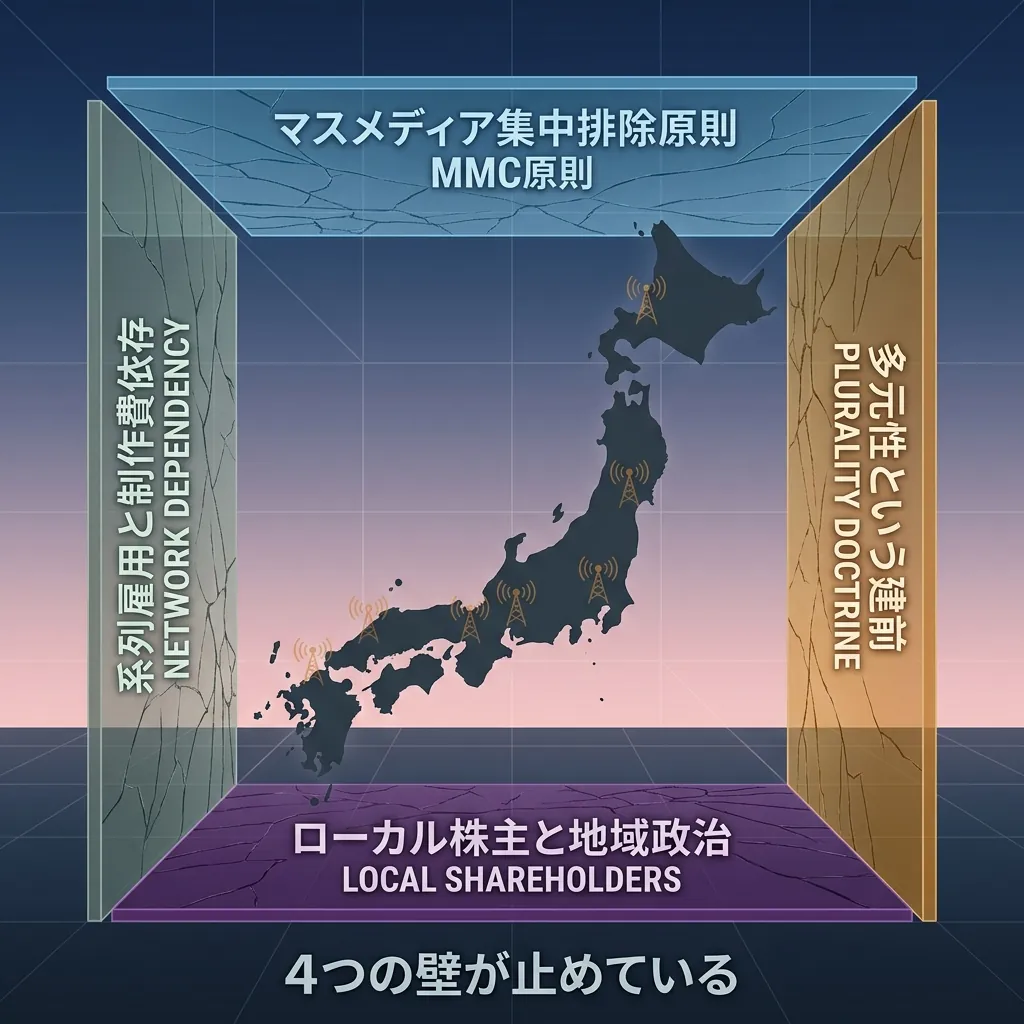

地方局再編を止めている「4つの壁」

127社のローカル局は、経営不安だけでは動かない。なぜか。4つの構造的なロックが、同時にかかっているからだ。

壁①:マスメディア集中排除原則

壁②:ローカル株主と地域政治

壁③:系列雇用と制作費依存

壁④:「地域情報の多元性」という建前

そもそも、日本の地方局はどういう構造になっているか

再編論を読み解く前に、まず地上波テレビの構造を確認しておく。ここを飛ばすと、壁の話が抽象論になる。

総務省『令和7年版 情報通信白書』によれば、民放地上系テレビは2024年度末時点で127社(ラジオとの兼営31社を含む)。このうち在京のキー局5社が系列ネットワークを構成している。

- NNN/NNS(日本テレビ系)

- JNN(TBS系)

- FNN/FNS(フジテレビ系)

- ANN(テレビ朝日系)

- TXN(テレビ東京系)

そして「どの系列にも属さない」独立局が、全国独立放送協議会に13社加盟している(TOKYO MX、tvk、サンテレビ、KBS京都、テレ玉、チバテレ、群馬テレビ、栃木テレビ、岐阜放送、三重テレビ、びわ湖放送、奈良テレビ、テレビ和歌山)。

重要なのは、系列ネットは単なるブランドではなく、番組供給と広告販売の血管だという点だ。キー局の番組を各地方局が同時ネットで流し、スポンサー広告の一部を地方局が受け取る。このネット協定があるから、地方局は自前で全コンテンツを制作しなくても経営が成立している。「地方局はキー局のコピー局」と揶揄されるが、裏を返せばコピー局だからこそ経営が回っている側面がある。

127社もあるんか!わしが知っとるのは在京の5局と、あとせいぜいNHKくらいじゃのに……。

そこが大事な視点よ。「テレビ局」と聞いて在京キー局だけをイメージする人が多いけど、実際に電波を出しているのは圧倒的に地方局の方が多い。そして、経営が先に壊れるのも地方局の方。

127社の内訳を知らないまま「再編しろ」と言っても、何を再編すべきか定義できない。まずは地図を描くのが先だ。

経営現実:広告費は2005年比-20%、ローカル114社は赤字構造

構造がわかったので、次は「どれくらい経営が傷んでいるのか」を数字で確認する。

電通『2024年 日本の広告費』リリース(2025年2月27日発表)によれば、2024年の地上波テレビ広告費は1兆6,351億円。前年比101.6%でわずかに回復したが、ピークだった2005年の約2兆411億円からは約-20%縮小している。ここが「テレビ広告費の縮小」と一般に言われる数字の正体だ。

この縮小は全社一律に及ぶわけではなく、スポット広告(個別番組枠の短尺CM)依存度が高い地方局にほど深く効く。地域スポンサーは事業規模が小さく、経済が縮むと広告費を真っ先に削るからだ。

総務省『令和6年度 民間放送事業者の収支状況』(2025年10月3日公表)の数字は、これを裏書きしている。

- 地上波全体の売上高経常利益率は5.8%(前年5.3%)で、経営全体としては黒字

- しかしローカル114社は赤字が続く(ただし2024年度は赤字幅縮小・赤字社数も減少)

- 総務省の検討会資料では「地方局の赤字社比率が拡大する可能性」「人口100万人未満都市のローカル局で経営課題が深刻」と明記(総務省『放送を巡る状況の変化』2025年6月9日)

つまり、「キー局は黒字、地方局は赤字」という単純な二層構造ではない。キー局は認定放送持株会社化で不動産・イベント・配信など多角化しており、そもそも「放送事業単体で黒字」なのかは外部から見えにくい。地方局はそのクッションを持たないので、先に傷が見える。

じゃあ地方局って、もうとっくに赤字で潰れかけとるの?なんで潰れないん?

ポイントは「赤字」と「資金ショート」が別物だということ。放送設備は減価償却が進んでいて、不動産を持っている局も多い。資産を食いつぶしながらなら、赤字でも10年は回せるのよ。これが「ゆっくり沈む船」の正体。

資産を食いつぶしている間は、誰も「統合しよう」と言い出さない。船が完全に沈む前に動く経営者は、基本的にいない。

壁①:マスメディア集中排除原則 — 「一社で支配できない」が法で決まっている

ここから4つの壁を順に見ていく。最初の壁は、法制度そのものが地方局の再編を阻んでいるという事実だ。

日本にはマスメディア集中排除原則(MMC原則)という考え方があり、放送法第93条第1項第5号・電波法第7条第2項第4号・放送法第162条第1項などで、一社が多数の放送局を支配することを制限している。具体的な「支配関係」の定義は、総務省『マスメディア集中排除原則と認定放送持株会社制度について』によれば次の3つだ。

- 議決権の10%超を保有

- 役員の5分の1超を兼任

- 代表権のある業務執行役員の兼任

これらのいずれかに該当すると「支配関係あり」と見なされ、原則として同一地域での複数局保有や、複数地域にまたがる過度な集中が制限される。2011年の放送法改正で、この原則は法定化・維持義務化された(放送法第104条、電波法第76条第4項)。

この制度があるため、「全国の地方局をまとめて一社の傘下に」という単純な統合は制度上できない。例外的に、2008年4月に施行された認定放送持株会社制度により、総務省の認定を受ければ通常より緩い支配ルールで複数局を保有する持株会社を作れるようになった。フジ・メディア・ホールディングスが2008年10月1日に日本初の認定を受け、以後、東京放送ホールディングス(2009年4月)、日本テレビホールディングス(2012年10月)などが続いている。ローカル発のものでは、RKB毎日ホールディングス(2016年4月、西日本初)が代表例だ。

ただし、ここが肝心なのだが、認定放送持株会社制度は「系列を超えた統合」を許していない。あくまで同一系列内での持株会社化・業務効率化のための仕組みであり、「日テレ系の地方局をTBS系の地方局が吸収する」というような再編はできない。

えっ、じゃあ「地方局を全部合併して1社にしよう」って発想自体、法律でダメなん?

正確には「同じ系列内で束ねる」だけならOKで、「系列をまたいで束ねる」と集中排除原則に引っかかる。そして系列内だけでやっても、各地方の独立した株主がいるから実務上は難航する。法律と資本の両面でロックされているの。

「再編」と口で言うのは簡単だが、どのパターンがどの条文に引っかかるかまで踏み込んで議論している記事は、ネットにはほとんどない。制度の中身を知らないまま「再編しろ」は、ただの願望だ。

壁②:ローカル株主と地域政治 — 「誰の局か」という土着の問い

法制度の次は、資本構造だ。

地方局の多くは、地元銀行・地元新聞社・地元企業・地元自治体OBといった「ローカル株主」が株式の相当部分を握っている。キー局が議決権10%以下で出資しているのは、先述の集中排除原則の制約があるからだが、それ以上に重要なのは、残りの株式を地域経済の中核プレイヤーが持っているという事実だ。

たとえば地方の民放局の株主名簿を開くと、典型的には以下のような顔ぶれが並ぶ(一般論としての傾向であり、特定社の現況を示すものではない)。

- 地元紙の発行元(例:県紙・ブロック紙)

- 地方銀行・第二地銀

- 地元の電力会社・ガス会社・鉄道会社

- 地元の有力企業(建設・食品・流通など)

- 県知事OB・財界人が代表を務める法人

この株主構成の何が「再編の壁」になるのか。答えは「統合=地域政治の再編を意味する」という一点に尽きる。A局とB局が合併するというのは、単に企業が一つになるのではなく、それぞれの局を支えていたローカル株主の力関係が書き換わるということだ。県政・地銀融資・地元広告主の奪い合いにまで波及する。だから経営陣が「論理的には統合すべき」と思っていても、地元株主が首を縦に振らない。

加えて、地方局は地域ニュースの出し手として地方政治と密接に関わる。知事選・市長選の報道、地元議会の取材、地元企業の広告——これらは地元ローカル株主との信頼関係の上に成り立っている。統合して「県を越えたブロック局」になった瞬間、地域政治はその局への情報提供を警戒し始める。

それってつまり、「テレビ局の再編」じゃなくて「県政の再編」と同じレベルの話になるってこと?

その理解で合ってる。地方局は「地域の権力地図」を映す鏡でもあるから、統合は鏡を割る行為と受け取られる。経営合理性だけでは突破できない層よ。

企業の合併は株主総会で決まる。ローカル株主の過半数が「地元の声が消える」と判断した瞬間、統合は否決される。これが壁②の実体だ。

壁③:系列雇用と制作費依存 — 「ネット協定が壊れると全員死ぬ」

3つ目の壁は、番組供給の血管だ。

地方局の番組編成をEPGで眺めると、かなりの時間帯がキー局の同時ネット番組で埋まっている。朝のワイドショー、昼の情報番組、夜のバラエティ、ゴールデンのドラマ——これらはキー局が制作し、系列ネット協定に従って各地方局が同時に放送する。

このモデルの何が地方局にとってメリットなのか。制作費が実質的にキー局持ちなのだ。地方局は自前で制作するのが経営的に難しい番組(たとえば億単位の予算が必要なドラマや、全国取材が必要な報道)を、系列ネットを通じて「ほぼ無料」で手に入れている。その代わり、広告枠の一部をキー局に差し出し、残りを地元ローカルスポンサーに売る。これが地方局経営の生命線だ。

ここで問題になるのが、「再編」のパターンによってはネット協定が壊れるという点だ。

- 同一系列内の統合(例:日テレ系ブロック局連合)→ ネット協定は維持される

- 系列を超えた統合(例:日テレ系×TBS系の合併)→ ネット協定が二重になるか壊れる

- 独立局化(系列離脱)→ 全番組を自前で用意する必要が生じる

2番目と3番目のパターンでは、合併の翌日から番組を流せなくなる危険がある。キー局は同一地域内で他系列との二重ネットを認めないからだ。制作費の負担が一気に自前に戻り、赤字幅は一瞬で倍加する。

つまり、「地方局はどこかと合併すればいい」という一見合理的な提案は、系列ネット協定の鎖を切ることを意味する。そしてその鎖は、地方局自身の生命維持装置でもある。これが壁③だ。

合併したら番組が流せなくなるって、本気で言っとる?じゃあ「合併=自殺」ってこと?

系列をまたぐ合併ならほぼそう。キー局にとってネット協定は系列の結束装置で、例外を認めると全ブロックで秩序が崩れる。合併を認めるくらいなら、キー局はネット協定から切る方を選ぶわ。

ちなみに2023年の放送法改正で、「複数地方局が同じ番組をフル編成で放送できる」仕組みが整備された(日経報道)。これは「同一系列内なら、より柔軟に共同編成していい」という緩和だ。つまり、制度は動いているが、系列を超える方向には動いていない。

壁④:「地域情報の多元性」という建前 — 制度の根拠を崩せない

最後の壁は、地方局の存在理由そのものだ。

日本の放送制度の根幹には、「地域の情報の多元性を担保する」という建前がある。電波は国民の共有財産であり、これを特定の事業者に免許するのは、地域ごとに独立した情報の出し手を確保するためだ——というのが放送法・電波法の建前である。

この建前があるから、集中排除原則が存在し、免許は地域ごとに交付される。これを壊すことは、「放送制度の存在理由」を自ら否定することを意味する。

ここで重要なのは、この建前は完全な嘘ではなく、部分的に真実であるという点だ。実際、地方局の報道が地元事件・地元議会・地元災害のカバーをしていることは事実だ。首都圏メディアが扱わない地元情報を、地方局のニュース番組が拾っている場面は少なくない。総務省の検討会でも、「多元性は守るべきだが、経営の持続可能性との両立が課題」と明示されている(総務省『放送を巡る状況の変化』2025年6月9日)。

問題は、「多元性」の定義が「各地域に独立した放送事業者が存在すること」にロックされている点だ。たとえ同一事業者でもブロック内で複数地域の情報を出す運用は、建前上「多元性ではない」と扱われる。だから総務省は、集中排除原則の大幅緩和には慎重にならざるを得ない(民放online 村上圭子『厳しさを増すローカル局をめぐる放送政策議論』、松本恭幸『民放ローカル局の現在地と課題』 が最近の論点を整理している)。

建前を守るために赤字のローカル局を維持して、結局ジワジワ全部潰れるのを待つ、って……なんか本末転倒じゃろ?

その指摘は鋭い。ただ「建前を捨てろ」と言うのも危険で、多元性が完全に崩れると、地方は首都圏メディアに情報を独占される。いまの建前は、維持コストが高すぎる一方、完全に外すと副作用が大きい。中間解を設計できないまま、停滞している状況ね。

「ジワジワ潰れる」のを待っていると、建前が保てないほど数が減って、ある日一気に崩れる。能動的な再編を避けた結果、受動的な崩壊を迎える——これが最悪のシナリオだ。

既に起きている動き — 2023年放送法改正・認定放送持株会社・TVer同時配信

壁ばかりを説明したが、一切動いていないわけではない。むしろ制度は、ゆっくりと再編の下地を整えている。

第一に、2023年の放送法改正。日本経済新聞の報道によれば、改正により「複数地方局で同一番組をフル編成で放送できる」仕組みが整備された。これは系列内の共同編成を制度的に可能にするもので、実質的にブロック局連合(複数のローカル局が編成を共通化)への道を開いた。

第二に、認定放送持株会社制度の活用。前述の通り2008年4月に施行され、フジ・メディアHD(2008年10月)、TBSHD(2009年4月)、日テレHD(2012年10月)、テレビ朝日HD、テレビ東京HD、朝日放送グループHD、中部日本放送HD、RKB毎日HD(2016年4月、西日本初)など、キー局・準キー局・一部ローカル局が持株会社化を進めている。これは「同じ系列内で経営資源を束ねる」動きであり、統合のプロトタイプと言える(日経クロストレンド『地方テレビ局の再編加速 キー局との格差拡大でタブーの議論』 も参照)。

第三に、配信プラットフォームTVerの急拡大。TVer公式リリースによれば、2025年12月の月間ユーザー数は4,460万MUB(過去最高、前年同月比約114%)。地上波の同時配信とキャッチアップ視聴がここに統合されており、地方局の番組も全国から見られる状況が整いつつある。これは「県域免許の意味」を内側から空洞化させる動きだ。

これらを組み合わせると、「集中排除原則は残したまま、実質的な統合効果を配信と持株会社で得る」という、日本独自の柔らかい再編モデルが浮かび上がる。一気通貫の合併ではなく、機能単位の統合が先行している、と見るべきだ。

じゃあ、形の上では127社のままで、中身だけジワジワ束ねていく、ってこと?

そう。日本はハードな合併を避けて「ソフト統合」で済ませる国なの。株式持合い、業務提携、番組共同制作、配信統合——全部それ。名前を変えずに中身を変える、典型的な日本型再編パターンよ。

欠点は、ソフトすぎて「誰も責任を取らない」こと。ハードな統合なら経営責任が明確になるが、ソフト統合はじわじわ全員の権益を削るから、意思決定主体が消える。いいことばかりではない。

米国Sinclairモデルとの決定的な差 — 「89市場・295局」と「39%リーチキャップ」

では海外はどうか。日本との対比を最も明快に示すのが、米国のSinclair Broadcast Groupだ。

Sinclair Broadcast Groupは米国最大級の地上波テレビ局保有企業で、全米89市場で合計295局を運営している(Wikipedia英語版に基づく参考値。内訳は自社ライセンス保有126局、共有サービス契約運用59局など)。1990年代以降、FCCの規制緩和を追い風に、地方の独立系TV局を次々と買収して拡大した。

なぜこれが可能だったのか。カギはFCCの「全国視聴リーチキャップ」にある。Congressional Research Service R45338によれば、FCCは一社が保有できるテレビ局の視聴可能世帯数を全米家庭の39%までに制限している。これは2004年に35%から39%に引き上げられた水準で、2024年3月にFCCがNPRM(Notice of Proposed Rulemaking、規則案通告)を採択し、2025年のFederal Register告示で、さらなる見直しの意見募集中だ。

「39%」が何を意味するか。一社が全米の約4割の視聴世帯をカバーするまで、複数局を保有できるということだ。日本の「一地域一社原則」とは発想が根本的に違う。米国では集約が前提で、上限のみを設定する。日本では分散が前提で、例外として持株会社を認める。この発想の差が、Sinclairのような295局企業を可能にするか否かを決めている。

| 項目 | 日本 | 米国 |

|---|---|---|

| 地方局の数 | 民放地上系127社 | 市場ごとに数社(多元性あり) |

| 規制の思想 | 分散前提・集中排除原則 | 集約前提・リーチキャップ39% |

| 代表的事業者 | 認定放送持株会社(系列内統合) | Sinclair、Nexstar、Gray等(系列横断) |

| 再編の進み方 | 持株会社化・配信統合(ソフト) | 買収合併・吸収(ハード) |

誤解を避けるために補足すると、米国モデルが理想というわけではない。Sinclairは保守系の論調統一で「地方局を使った世論操作」と批判されてきた歴史がある。一社が295局を押さえるということは、その会社の編集方針が全米の4割に届くということだ。多元性の観点では日本の方が保たれている面もある。

問題は、日本が「多元性を守ることで経営を守れない」段階に入りつつある、という点だ。米国のように集約を認めるわけにもいかず、かといって現状のまま沈むのも見過ごせない。ここが「4つの壁」が同時に崩れない理由でもある。

アメリカは「1社で全米の4割」まで許されとるのか……。日本とは話のスケールが違うのう。

ただし米国は建国理念的に「商業放送中心」で、公共性の担保がかなり薄い。英国のBBC、日本のNHKのような公共放送が強ければ、民間は集約していい、という割り切り。日本は民放にも公共性を負わせているから、集約を認めづらいの。

つまり、規制思想の違いは「民放にどれだけ公共性を期待するか」の違いだ。日本が米国モデルに寄せるなら、公共放送NHKの役割を強化する議論とセットになる。片側だけ緩めるのは、バランスを欠く。

ありうる4シナリオ — 完全統合・配信特化・ブロック連合・緩やかな死

では今後、日本の地方局はどうなりうるか。本誌のフレームワークで4つのシナリオを提示する。これは予測ではなく、どの方向にも振れうる選択肢としての整理だ。

シナリオA:系列完全統合(ハードな米国化)

集中排除原則を大幅緩和し、キー局が全国の系列局を100%子会社化する。日テレHD・TBSHD・フジMHD・テレ朝HD・テレ東HDの5系列持株会社に、127社全体が吸収される。制作費は大幅に効率化するが、ローカル雇用・地域報道は縮小する。実現確率は低い(壁①②④を同時に崩す必要がある)。

シナリオB:配信特化(地上波縮小・TVer中心)

地上波放送を縮小し、配信を主戦場にする。地方局は地上波免許を返上または縮小し、TVerやキー局配信網へのコンテンツ供給に回る。制作機能は存続するが、電波を出す「局」としては消える。制度変更は少なくて済むが、既存免許を返上する経営判断が地方局側から出にくい。

シナリオC:ブロック局連合(ソフト統合の深化)

2023年放送法改正の共同編成を拡張し、地方をいくつかのブロックに分けて編成を共通化する。九州ブロック・東北ブロック・中国四国ブロックなど。持株会社化と組み合わせれば、集中排除原則に違反せずに統合効果を得られる。最も現実的なシナリオだが、ブロックの切り方で地方政治と揉める。

シナリオD:緩やかな死(現状延長)

再編は表立って進まず、各地方局が資産を食いつぶしながら10〜15年かけて個別に縮小する。一部は廃業・放送免許返上に至るが、業界全体の構造は維持される。最も摩擦が少なく、したがって最も起こりやすい。NT Media としては、これが最悪のシナリオだと考える。

「緩やかな死」って、なんか一番嫌な名前じゃのう……でも一番起きそうって、そういうもんなんか?

摩擦を避ける選択は、短期では全員が得する。でも10年後に振り返ると、誰も得していない——日本型衰退の定番パターンね。地方局だけじゃなくて、新聞も百貨店もGMSも、同じ道を歩んでいる。

シナリオCを能動的に選べるかどうかが、分岐点だ。2023年放送法改正はその扉を開けた。あとは誰が最初にブロック連合を動かすか、それだけ。

NT Media 自戒原則 — 我々も「再編できない構造」の中にいる

ここまで地方局を外から論じてきたが、本誌も「再編できない構造」とは無縁ではない。

本誌はGoogle検索アルゴリズムに依存している。記事が上位に表示されなければ読者が来ない。読者が来なければ収益が立たない。だから「クリックされるタイトル」「感情を刺激する見出し」「アルゴリズムが好む構成」への誘惑は常に存在する。これは、地方局が「視聴率の取れる番組」「系列ネットが流しやすい編成」に最適化してしまう力学と、構造的には同じだ。

そして本誌もまた、「緩やかな死」と向き合う可能性から逃れられない。生成AIによるコンテンツ増殖、プラットフォーム規約変更、広告単価の低下——これらが重なれば、個別記事の質を上げるだけでは対応できない局面が来る。そのとき「ブロック連合」に相当するソフト統合(他の独立系メディアとの連携、共同編集、共通プラットフォーム化)を能動的に選べるかが、本誌自身の分岐点にもなる。

だから本稿は、「地方局はなぜ動かないのか」を嘲笑するための記事ではない。動けない構造の内側に、我々も立っているという自覚を共有するための記事だ。

読者へ — この記事を次にどう使うか

この記事は、地方局再編というキーワードを「進めるべきか/止めるべきか」ではなく、「なぜ進まないか」で理解するためのフレームワークを提供した。読者の立場別に、次の行動を3つ挙げておく。

- 視聴者として:TVerのキャッチアップを意識的に使うことは、地方局の電波依存を内側から弱める行為でもある。これは善悪ではなく、構造に働きかける選択だ。

- 就活生・学生として:キー局入社=「人気業界ゴールイン」の時代は、少なくとも経営面では終わりかけている。シナリオA〜Dのどれに向かって業界が動くかで、10年後の働き方が決まる。

- 地方経済の関係者として:地方局の再編は地元経済・地元政治の再編でもある。株主としてか、スポンサーとしてか、視聴者としてか——関わり方を意識するだけで、「緩やかな死」以外のシナリオを選ぶ可能性が増える。

関連記事:旗艦ハブとしての 『日本のオールドメディア信頼度2026』、構造分析の 『なぜオールドメディアはオールドメディアのままなのか』、役職別の解剖である 『オールドメディアを維持する5つの役職』 を、本稿と合わせて読むと、再編が進まない理由がさらに立体的に見える。

編集後記:4つの壁を「知っている」ことから始める

地方局再編は、単純な「良い/悪い」の問題ではない。4つの壁が同時にかかっている以上、一つを崩せば解決する話でもない。それでも、壁を「知っている」ことと「知らない」ことの間には、決定的な差がある。知っていれば、ニュースの見出しを額面通りに受け取らずに済む。どの改革が「壁①を崩すもの」で、どの改革が「壁④を迂回するもの」かを、自分で判別できるようになる。NT Media がこの記事で提供したかったのは、結論ではなく、判断の物差しだ。物差しを持ったあなたが、次の10年の放送業界ニュースを読む時、この4つの壁を思い出してくれれば、本誌の仕事は半分果たされたことになる。

関連記事:メディア・社会シリーズ

- オールドメディアが変われない3つの構造的理由 — 視聴率・スポンサー・切り取りの経済学

- 【2026年版】オールドメディア信頼度はなぜ下がり続けるのか — 変われない4つの構造

- ニューメディアとは何か — 鎖の素材が変わっただけで、誰も自由ではない

- オールドメディアを動かしている『5つの役職』 — 変えない構造を維持する人達の図鑑

- 日本のオールドメディア信頼度2026——大手11社を独自採点し、世界の『メディア戦争』と比べる

- 「〇〇%が支持」はどこまで信じていいか — メディアアンケートの信頼度ランキング

- 「ファクトチェック済み」の嘘。チェック機関の権威化が生む盲点

- 地方局再編はなぜ進まないのか — 127社を縛る4つの壁と、米国Sinclairモデルとの決定的な差(本記事)

- AIが書いた記事を読む時代のメディアリテラシー再定義

- 高市VSメディアは何が起きていたのか?「切り取り報道」と直接発信の逆転劇を読む

- 裏金問題に怒る暇があるなら「増税の煙幕」を疑え!メディアが騒ぐ真の理由

- 炎上の経済学 — 怒りはコンテンツになり、誰が利益を得るか

参考文献・検証ログ

- 総務省『令和7年版 情報通信白書』

- 電通『2024年 日本の広告費』

- 総務省『令和6年度 民間放送事業者の収支状況』

- TVer公式リリース

- 電通『2024年 日本の広告費』リリース

- 総務省『放送を巡る状況の変化』2025年6月9日

- 総務省『マスメディア集中排除原則と認定放送持株会社制度について』

- 認定放送持株会社制度

- 日本テレビホールディングス(2012年10月)

- RKB毎日ホールディングス(2016年4月、西日本初)

- 民放online 村上圭子『厳しさを増すローカル局をめぐる放送政策議論』

- 松本恭幸『民放ローカル局の現在地と課題』

- 日本経済新聞の報道

- 日経クロストレンド『地方テレビ局の再編加速 キー局との格差拡大でタブーの議論』

- Congressional Research Service R45338

- 2024年3月にFCCがNPRM(Notice of Proposed Rulemaking、規則案通告)を採択

- 2025年のFederal Register告示

Score Breakdown

100点。参照が揃っていて、公開後の更新も追いやすい状態です。

調べる

参照 17 本。一次情報 7 本 / 二次情報 2 本を当てて、本文の芯を固める。

確かめる

100pt で監査を通し、2026-04-16 JST に公開できる形へ整える。

残す

公開 0 回。更新の入口を開けておいて、あとから辿れるようにする。

この経過表示は publish_audit.jsonl と記事の監査メタをもとに、 ビルド時にまとめて描画しています。更新は再デプロイで反映されます。

更新・訂正履歴

更新履歴

- 2026-04-16: 初稿公開。オールドメディアシリーズのスピンオフ(地方局・再編)。

訂正履歴

- 現時点で訂正はありません。

参考資料

- 一次総務省『令和7年版 情報通信白書』soumu.go.jp

- 一次電通『2024年 日本の広告費』dentsu.co.jp

- 一次総務省『令和6年度 民間放送事業者の収支状況』soumu.go.jp

- 参考TVer公式リリースtver.co.jp

- 一次電通『2024年 日本の広告費』リリースdentsu.co.jp

- 一次総務省『放送を巡る状況の変化』2025年6月9日soumu.go.jp

- 一次総務省『マスメディア集中排除原則と認定放送持株会社制度について』soumu.go.jp

- 一次認定放送持株会社制度soumu.go.jp

- 参考日本テレビホールディングス(2012年10月)ntvhd.co.jp

- 参考RKB毎日ホールディングス(2016年4月、西日本初)rkb.jp

- 参考民放online 村上圭子『厳しさを増すローカル局をめぐる放送政策議論』minpo.online

- 参考松本恭幸『民放ローカル局の現在地と課題』hosei.ecats-library.jp

- 参考日本経済新聞の報道nikkei.com

- 参考日経クロストレンド『地方テレビ局の再編加速 キー局との格差拡大でタブーの議論』xtrend.nikkei.com

- 参考Congressional Research Service R45338congress.gov

- 参考2024年3月にFCCがNPRM(Notice of Proposed Rulemaking、規則案通告)を採択fcc.gov

- 参考2025年のFederal Register告示federalregister.gov