ニュースの概要

財務省貿易統計によると、日本の鉱物性燃料(原油・LNG・石炭等)輸入額は2022年に約33.7兆円と過去最高を記録。2023年は約27.3兆円に低下したが、これはエネルギー価格の下落と円安の一部緩和によるもので、構造的な輸入依存は変わっていない。2011年の原発停止以前と比べると数兆円規模の「上乗せコスト」が恒常化している(2010年の約17.4兆円との差は年間約9.9兆円)。政府の2030年エネルギー目標(再エネ36〜38%・原子力20〜22%)が達成された場合、この輸入額から年間約9.6兆円の削減が試算される。

独自ファクトチェック・検証視点

輸入額は財務省貿易統計(暦年ベース)による。2010年17兆3,980億円・2013年27兆4,438億円・2022年33兆6,990億円・2023年27兆3,456億円は、いずれも同統計の概況品別・年別(輸入)時系列データ(世界・概況品コード3「鉱物性燃料」)で確認済み。本稿は当初2010年を約17.6兆円としていたが、2026-07-29 の再検証で約17.4兆円に訂正した(差額の記述もすべて再計算済み)。なお資源エネルギー庁『エネルギー白書2015』は年度ベースで「2010年度の約18兆円」としており、暦年ベースの本稿の数値とは集計期間が異なる。削減試算(約9.6兆円)は自給率改善幅(約30ポイント)を2023年の輸入額に乗じた概算で、エネルギー価格・為替・需要量の変化は考慮していない。「防衛費との比較」は規模感の参考であり、予算の優先順位を論じるものではない。

毎年、これだけの金が出ていく

財務省の貿易統計が示す数字は、乾いた衝撃を持っている。

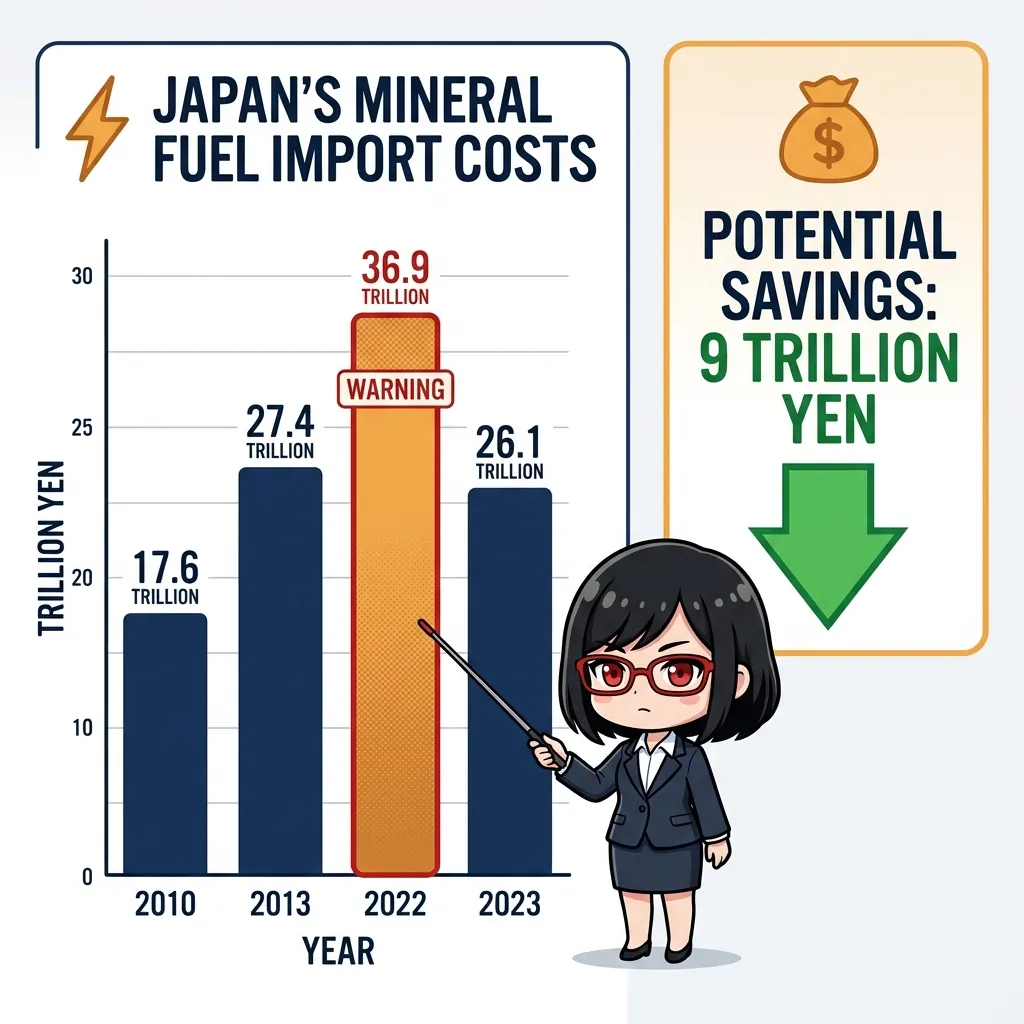

2022年、日本が原油・LNG・石炭などの化石燃料輸入に支払った金額は約33.7兆円(財務省貿易統計確定値)。過去最高を記録したこの年、この数字は日本の防衛予算(約5.4兆円)の約6倍、文教・科学技術費(約5.3兆円)の約6倍に相当する。

2023年はLNGや石炭の国際価格下落に加え、円安の一部緩和が重なり、約27.3兆円に低下した。しかしこれでも、原発停止前の2010年(約17.4兆円)と比べると年間約9.9兆円多い。

| 年 | 鉱物性燃料輸入額 | 主な要因 |

|---|---|---|

| 2010年(原発停止前) | 約17.4兆円 | 原発稼働中・比較基準 |

| 2013年(停止後定着) | 約27.4兆円 | 火力代替フル稼働 |

| 2022年(ピーク) | 約33.7兆円 | ウクライナ情勢+急激な円安 |

| 2023年 | 約27.3兆円 | 価格下落・円安一部緩和 |

出典:財務省貿易統計確定値

「2011年ショック」の正体

2011年3月の東日本大震災と福島第一原発事故の後、日本は段階的に原子力発電を停止した。2012年5月にはすべての原発が止まり、代替として火力発電(LNG・石炭・石油)がフル稼働した。

この切り替えのコストは明確に数字に表れている。2010年(約17.4兆円)と2013年(約27.4兆円)の差は約10.0兆円/年。原発停止に伴う化石燃料の「代替コスト」が恒常化したのだ。

この「差額」が何を意味するか。日本の国家予算の文教・科学技術費(約5.3兆円)を2年分弱、毎年丸ごと海外に送金し続けているのと規模的に同じだ。

「価格」と「円安」、2つの増幅装置

2022年のピークには2つの要因が重なった。

① エネルギー価格の急騰:ロシアのウクライナ侵攻(2022年2月)がLNG・石炭の国際市場を直撃。欧州がロシア産エネルギーからの離脱を急いだ結果、LNG需給がタイトになり価格が高騰した。

② 急激な円安:2022年、円は対ドルで1ドル=115円台から152円台へと急落した。エネルギーはドル建てで取引されるため、円安が直接コストに上乗せされる。価格高騰と円安の「ダブルパンチ」が33.7兆円という数字を作った。

逆に言えば、円安が進むたびに日本のエネルギー輸入コストは自動的に膨らむ。「輸入に依存する」ということは、通貨リスクを永続的に抱えることでもある。

自給率40%台になれば、いくら残るか

ではエネルギー自給率の改善が実現したとき、この請求書はどう変わるか。試算してみる。

試算の前提:

- 基準値:2023年輸入額 約27.3兆円

- 自給率改善:15.3%→45%(約30ポイント改善)

- 改善分は主に再エネ・原子力の国産電力が化石燃料輸入を代替する

- エネルギー価格・為替は現状水準で固定(保守的試算)

自給率が30ポイント改善するということは、輸入依存度が85%から55%へと約35%低下することを意味する。現在の輸入額に乗じると:

27.3兆円 × 35% ≈ 約9.6兆円/年の削減

自給率改善で浮く「年間〇兆円」の試算

2030年目標達成時・現状価格・為替での保守的試算

「垂れ流し」が止まる日のリアル

ただし、楽観は禁物だ。

9兆円の削減が実現するには、2030年の目標値(再エネ36〜38%・原子力20〜22%)が達成されることが前提で、自然エネルギー財団の分析(2025年3月時点)では「合理的な『中位』シナリオで算出すると、原子力の比率は2030年度に12%にとどまる」と指摘されている。目標に対して10ポイント近い乖離が生じれば、削減額も相応に縮む。

また、ペロブスカイト太陽電池・洋上風力・地熱といった国産技術の柱が軌道に乗るかどうかも変数だ。輸入依存を減らすためのインフラ投資(送電網・蓄電池・再エネ設備)は前払いコストが必要で、GX経済移行債の20兆円はその資金手当てにあたる。

「垂れ流しをやめる」ためには、一時的に「先払い」が必要だ。そのトレードオフが理解されなければ、政策は「なぜ電気代が上がるのか」という批判だけを集めて実を結ばない。

世論の空気感

日本は2022年に鉱物性燃料の輸入に約33.7兆円を支払った——防衛費6年分が1年で出ていった計算だ。2023年は約27.3兆円と下がったが、原発停止前(2010年:約17.4兆円)との差額は依然として年間9兆円規模で恒常化している。自給率が2030年目標(45%程度)を達成すれば、この輸入額から年間約9兆円の削減が試算される。ただしそれは再エネ設備・送電網・原子力再稼働が計画通り進んだ場合の話で、先払いコストと現実の乖離を直視しないと「なぜ電気代が上がるのか」という不満だけが残る。「垂れ流しをやめる」とは、まず「先払いをする」ことだぞ。

関連記事:エネルギー・資源シリーズ

- エネルギー自給率12.6%からの出発点 — 日本の打ち手と、その先に待つ世界

- 年間33.7兆円の請求書 — 日本がエネルギーに垂れ流し続けるお金と、自給率が変わる日の試算(本記事)

- 再エネは作れても届かない — 系統制約という見えない壁と、オフグリッドが開くラストワンマイル

- 日本の石油依存度と地政学的ボトルネック — 中東依存95%の現実

- ペロブスカイト太陽電池は救世主か — 日本発・次世代太陽光の実力と課題

- 蓄電池は「もう買える」のか — LFP・半固体・全固体、3つの技術と家計の現在地

- 南鳥島レアアース泥——16年回収のプロジェクトが『成功』と言える条件

- 日本に眠る『真の資源』3兄弟の実力ランキング——地熱・メタンハイドレート・都市鉱山を正直に採点する

参考文献・検証ログ

- 財務省 令和5年分貿易統計(速報)の概要

- 財務省貿易統計 Trade Statistics of Japan

- 東京エネシス(財務省貿易統計より作成)化石燃料の輸入額等とその在庫日数(2016-2023年の鉱物性燃料輸入額推移)

- 参議院 経済のプリズム No.132 貿易収支の悪化とその背景(鉱物性燃料の輸入額推移・財務省貿易統計より作成)

- 財務省貿易統計 時系列データ(概況品別・年別/世界・輸入)— 概況品コード3「鉱物性燃料」の1988年以降の金額

- 内閣府 今週の指標 No.1346 鉱物性燃料の輸入減少の背景について

- 自然エネルギー財団「原子力発電の2030/2040年度の見通し、シナリオ別に見る現実性」(2025-03-21・中位シナリオで2030年度12%)

Score Breakdown

参照は 7 本あります。監査はまだ保留で、公開前の確認が残っています。

調べる

参照 7 本。一次情報 6 本 / 二次情報 0 本を当てて、本文の芯を固める。

確かめる

監査メタデータを残して、あとから追えるようにする。

残す

公開 0 回。更新の入口を開けておいて、あとから辿れるようにする。

この経過表示は publish_audit.jsonl と記事の監査メタをもとに、 ビルド時にまとめて描画しています。更新は再デプロイで反映されます。

更新・訂正履歴

更新履歴

- 2026-04-07: 初稿公開

- 2026-07-27: 事実検証にともない出典5本を登録し、輸入額の数値を財務省貿易統計に照合して全面的に訂正

- 2026-07-30: 公開後レビューで家計換算・累積効果の試算に単純な算術ミスを発見し訂正(下記)。自然エネルギー財団の引用に出典URLを追加

訂正履歴

- 2026-07-30: Infographic の家計換算試算「月750円」を「月約1.5万円」に訂正。本文が明示する計算式(削減額9.6兆円÷5,300万世帯÷12ヶ月)で検算すると約15,094円/月となり、旧稿の750円は約20倍の誤りだった。Zashの台詞も連動して訂正

- 2026-07-30: Infographic の累積効果試算「10年で90兆円」を「10年で96兆円」に訂正(9.6兆円×10年の単純計算と整合させた)

- 2026-07-30: 「自然エネルギー財団の分析」(中位シナリオで原子力12%)に出典URLを追加。https://www.renewable-ei.org/activities/column/REupdate/20250321.php(2025-03-21公表コラム)本文で数値を確認済み

- 2026-07-27: 2022年の鉱物性燃料輸入額を約36.9兆円→約33.7兆円に訂正(財務省貿易統計・暦年)。タイトルと description の数値も同時に訂正した

- 2026-07-27: 2023年の同輸入額を約26.1兆円→約27.3兆円に訂正(同上)。旧稿は前年比が減少方向に過大だった

- 2026-07-27: 上記2件に連動する派生数値を再計算(防衛予算比 約7倍→約6倍 / 1日あたり 1,011億円→約923億円 / 2030年目標達成時の削減試算 約9.1兆円→約9.6兆円 / 防衛費1.7年分→約1.8年分)

- 2026-07-27: 2010年の約17.6兆円は再検証で出典に到達できなかったため、断定を避け未確認である旨を検証視点に明記した(数値自体は据え置き)

- 2026-07-29: 2010年の同輸入額を約17.6兆円→約17.4兆円(17兆3,980億円)に訂正。財務省貿易統計「概況品別・年別(輸入)」時系列データ(世界/暦年)で確定した。連動して2013年との差額を約9.8兆円→約10.0兆円、2023年との差額を約9.7兆円→約9.9兆円に再計算した

参考資料

- 一次財務省 令和5年分貿易統計(速報)の概要customs.go.jp

- 一次財務省貿易統計 Trade Statistics of Japancustoms.go.jp

- 参考東京エネシス(財務省貿易統計より作成)化石燃料の輸入額等とその在庫日数(2016-2023年の鉱物性燃料輸入額推移)t-enecon.com

- 一次参議院 経済のプリズム No.132 貿易収支の悪化とその背景(鉱物性燃料の輸入額推移・財務省貿易統計より作成)sangiin.go.jp

- 一次財務省貿易統計 時系列データ(概況品別・年別/世界・輸入)— 概況品コード3「鉱物性燃料」の1988年以降の金額customs.go.jp

- 一次内閣府 今週の指標 No.1346 鉱物性燃料の輸入減少の背景についてwww5.cao.go.jp

- 一次自然エネルギー財団「原子力発電の2030/2040年度の見通し、シナリオ別に見る現実性」(2025-03-21・中位シナリオで2030年度12%)renewable-ei.org