ニュースの概要

資源エネルギー庁「エネルギー白書2025」によると、日本の2023年度エネルギー自給率は15.3%で、G7諸国の中で依然最低水準にある。2022年度の12.6%からは改善したが、これは原子力再稼働の寄与が大きく、再生可能エネルギーだけでは約14%台にとどまる。政府は2030年度の電源構成目標として再エネ36〜38%・原子力20〜22%を掲げ(第6次エネルギー基本計画)、2040年度には再エネ4〜5割・原子力2割を見込む(第7次エネルギー基本計画・2025年2月18日閣議決定)。実現に向けGX(グリーントランスフォーメーション)として官民合計150兆円超の投資を目指しており、国として10年で20兆円の先行投資(GX経済移行債)を発行する。

独自ファクトチェック・検証視点

本記事の自給率・電源構成の数値は資源エネルギー庁の一次資料(白書2025・令和5年度エネルギー需給実績確報・第6次/第7次基本計画)から引用している。2023年度の電源構成は年度ベースで統一してあり、暦年ベースかつ自家消費分の扱いが異なる ISEP の集計(自然エネルギー25.7%)とは数値が一致しない。どちらかが誤りなのではなく数え方の違いなので、本文では両方を併記した。2030年目標の原子力20〜22%については、自然エネルギー財団の分析で「中位シナリオでは12%にとどまる可能性」が指摘されており、目標値を既成事実として扱っていない。自給率の「改善」計算はあくまで本記事内の試算であり、IEA基準の自給率計算と厳密には一致しない場合がある。将来シナリオは政府目標に基づくものであり、確定した予測ではない。

日本のエネルギー:現在地と目標のギャップ

自給率15.3%から、政府が描く2040年の姿まで

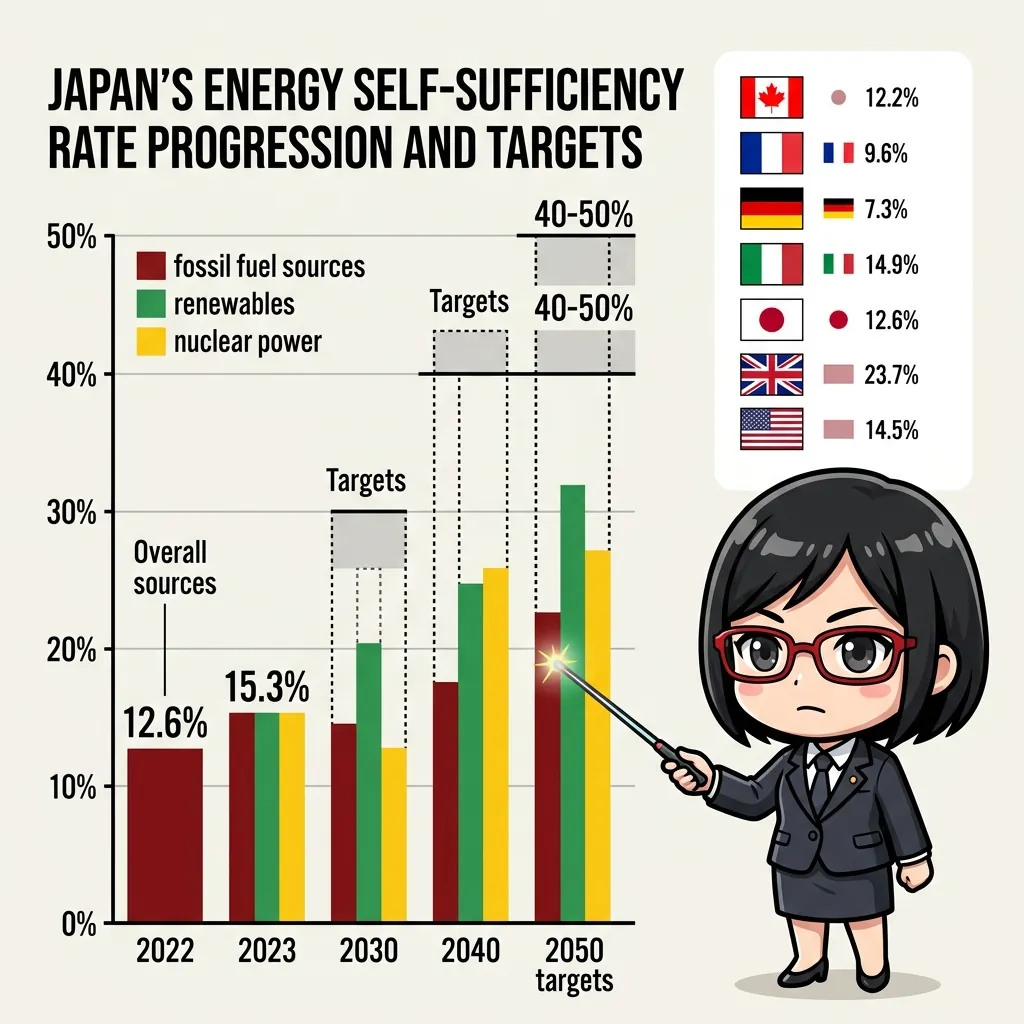

12.6%という数字が意味すること

2022年度、日本のエネルギー自給率は12.6%だった。

使っているエネルギーの約87%を海外から買っている——それがこの国のスタート地点だ。 2023年度は原子力再稼働が進んで15.3%に改善したが、G7の中では依然として最低水準に張り付いている。

比較してみると、その差の大きさが分かる。

| 国 | エネルギー自給率(概算) |

|---|---|

| 米国 | 約100%(純輸出国) |

| カナダ | 約170% |

| フランス | 約55%(原子力比率高) |

| ドイツ | 約35% |

| 英国 | 約75% |

| 日本 | 15.3%(2023年度) |

この構造の根本にあるのは、2011年の原発停止後に火力発電(LNG・石炭・石油)への依存が急増し、その後も再エネ導入が欧州ほど進まなかったことだ。LNGの約90%、石炭の約99%、石油の約99%を輸入に依存しており、中東情勢や円安が直接、電気代・ガス代・物価に跳ね返る構造になっている。

「87%を外から買っとるってことは、港が使えなくなったり地政学的な衝突が起きたりすると、電気もガスも止まる可能性があるってことじゃよな。それって実はかなり怖い話じゃないのじゃ……。」

「そう。エネルギー安全保障という言葉が実感を伴わないのは、今まで”止まったことがない”から。でも止まってからでは遅い。だからこそ自給率という無味乾燥な数字に、本当の意味があるのよ。」

「輸入エネルギーは円建てじゃない。円安が進むたびに燃料費が上がり、電気代に転嫁される。エネルギーを買い続けることは、通貨リスクを永続的に抱えることでもあるぞ。」

政府の打ち手——2030年・2040年のロードマップ

では、日本は何をしようとしているのか。政府が描くロードマップは大きく2段階だ。

第1段階:2030年(第6次エネルギー基本計画)

| 電源 | 2030年度目標 | 現状(2023年度実績) |

|---|---|---|

| 再生可能エネルギー合計 | 36〜38% | 22.9% |

| うち太陽光 | 14〜16% | 9.8% |

| うち風力 | 5% | 1.1% |

| うち水力 | 11% | 7.6% |

| うちバイオマス | — | 4.1% |

| うち地熱 | — | 0.3% |

| 原子力 | 20〜22% | 8.5% |

| LNG火力 | 20%程度 | 32.9% |

| 石炭火力 | 19%程度 | 28.3% |

| 石油等火力 | 3%程度 | 7.4% |

現状の列はすべて資源エネルギー庁「令和5年度(2023年度)エネルギー需給実績(確報)」の年度ベースで統一している(火力合計68.6%・合計100.0%)。なお ISEP(環境エネルギー政策研究所)は暦年ベースで集計し、自家消費分の扱いも異なるため、2023年の自然エネルギー比率を25.7%(うち太陽光11.2%)としている。どちらが正しいという話ではなく、数え方が違うので、比較するときは基準を揃える必要がある。

ポイントは2つある。

① 再エネを現状の22.9%から36〜38%へ引き上げる 太陽光は現状9.8%から14〜16%へ約1.5倍、風力は1.1%から5%へ約4.5倍という数字だ。ただし、自然エネルギー財団の分析では「太陽光・風力の大幅増は系統(送電網)整備のペースと連動しており、楽観的な前提を置いている」という留保もある。

② 原子力を再稼働・延長で8.5%→20〜22%へ 第7次エネルギー基本計画では、従来の「可能な限り依存度低減」という方針が「最大限活用」に転換された。60年超運転の法整備、次世代革新炉の開発・建設も明記されている。

現状から2040年にかけての電源構成シフトのイメージ(資源エネルギー庁資料をもとに編集部作成)

第2段階:2040年(第7次エネルギー基本計画・2025年2月18日閣議決定)

| 電源 | 2040年度見通し |

|---|---|

| 再生可能エネルギー | 4〜5割 |

| 原子力 | 2割程度 |

| 火力(LNG・水素・アンモニア混焼含む) | 3〜4割 |

火力の「3〜4割」には、従来の化石燃料だけでなく、水素・アンモニアの混焼・専焼が含まれる想定だ。

GX投資の中身

この転換を後押しするのがGX(グリーントランスフォーメーション)だ。10年間で官民合計150兆円超、国として20兆円を「GX経済移行債」で先行投資する計画で、2028年度から企業への「炭素賦課金」、2033年度から「排出量取引制度」が始まる。

「数字だけ見ると野心的ね。でも現実は、太陽光を1.5倍にするのも土地制約と系統整備が課題、風力に至っては4倍以上で洋上の漁業権調整が未解決、原子力20〜22%は中位シナリオで12%止まりの可能性がある。目標と実現の間にある三つの壁を直視してからじゃないと、楽観は危険よ。」

「全部の目標が達成されたら自給率はどのくらいになるんじゃ?ざっくりでいいから教えてほしいのじゃ。」

「自給率が上がるのはいい。ただし電気代が今より安くなるとは限らない。GX債の返済、カーボンプライシングのコストが料金に乗ってくる。タダの転換は存在しないぞ。」

目標が達成されたとき、何が変わるのか

2030年目標(再エネ36〜38%+原子力20〜22%)が達成された場合の自給率を試算する。

試算の前提:

- 再エネ(太陽光・風力・水力・地熱等)は全量「国産」エネルギーとして計上

- 原子力のウラン燃料は輸入だが、燃料密度の高さからIEA基準に準じ「準国産」扱い

- LNG・石炭・石油は引き続き輸入依存

この前提で計算すると、2030年目標達成時の自給率は試算上40〜50%台に届く可能性がある。IEA加盟国平均(約70%)にはまだ届かないが、現在の15.3%から3倍前後の改善だ。

生活者への影響を3つの軸で見る:

① エネルギー安全保障 中東依存の石油・LNGへの依存度が下がることで、ホルムズ海峡封鎖リスクや円安による燃料費高騰という「外部ショック」への耐性が増す。2022年のロシア・ウクライナ情勢で欧州が直撃されたような事態への脆弱性が構造的に下がる。

② 電気代のゆくえ 再エネ・原子力が増えれば燃料費ゼロの発電が増え、長期的なコスト安定につながる可能性がある。一方で、GX経済移行債の償還・カーボンプライシングのコスト転嫁が2028年以降に始まる。「転換期(2026〜2030年)は値上がり圧力が残り、2030年代後半から安定・低下」という二段階が現実的なシナリオだ。日本が毎年支払っているエネルギー輸入額の実態と削減試算については→ 年間33.7兆円の請求書で詳述している。

③ 産業と雇用 ペロブスカイト太陽電池の国産化が進めば、従来は輸入していた発電設備を国内製造できる。日本がヨウ素の世界2位産出国(千葉県が主産地)であることは、ペロブスカイトの原料安保という観点で強みに転じる。全固体電池・洋上風力・地熱などが軌道に乗れば、輸入代替と輸出産業化が同時に進む可能性がある。

逆転のカギを握る3つの技術

1. フィルム型ペロブスカイト太陽電池 積水化学が2027年度に100MW規模の量産を計画。軽量・フレキシブルで屋根以外にもフェンスや外壁への設置が可能。原料ヨウ素は千葉県が主産地で、シリコン型のような中国依存がない。(→ 詳細記事)

2. 洋上風力 日本は世界有数の排他的経済水域(EEZ)を持ち、洋上風力のポテンシャルは陸上の数倍とされる。許認可・漁業権調整が進めば、風力5%目標を大きく超える可能性がある。

3. 地熱発電 日本は世界3位の地熱資源量を持ちながら、現在の利用率は1%未満。国立公園での開発規制緩和が進めば、安定的なベースロード電源として機能する。

「ヨウ素が千葉で取れて、太陽電池の原料になるってこと、全然知らなかったのじゃ!エネルギー自給率12.6%の国が、太陽電池の原料は輸出できる側になるかもしれないって……なんか熱いのじゃ!」

「シリコン太陽電池は高純度ポリシリコンで中国依存だけど、ペロブスカイトならヨウ素という国産原料で戦える。技術競争と資源安保が同じ方向を向いているのは珍しいケースよ。そこは素直に注目していい。」

「ただし全部”うまくいけば”の話だぞ。技術が量産に乗るか、系統が整備されるか、原子力の再稼働が計画通り進むか。どれか一つが遅れれば連鎖する。シナリオの美しさと実現難易度は、別物だんだな。」

その先に待つ世界

すべての打ち手が噛み合った2040年、日本はどんな姿をしているか。

電源の半分を再エネが占め、原子力が2割を支える。エネルギー自給率は50%台に達し、中東情勢が荒れても電気代が倍になる心配はなくなる。ペロブスカイト太陽電池はフェンスや外壁に貼られ、10年ごとにDIY感覚で交換できる。電力は「供給される」ものから「自分でも作れる」ものに変わる。

これは楽観シナリオだ。だが、データを積み上げて見えてくる「実現可能な未来」でもある。

12.6%のスタートラインから、どこまで来られるか。その答えは、技術と政策と社会の選択が決める。

世論の空気感

日本のエネルギー自給率は2023年度15.3%。G7最低のスタート地点から、政府は2030年に再エネ36〜38%・原子力20〜22%を目指し、2040年には再エネ4〜5割・原子力2割という構成を描いている。目標通りに進めば自給率は試算上40〜50%台に達し、中東依存リスクと円安燃料コストのダブルパンチから解放される未来が見えてくる。ただし原子力の再稼働・洋上風力の漁業権・再エネ系統整備という三つの壁は現実として残っている。ペロブスカイト太陽電池とヨウ素産出という日本独自の逆転シナリオが面白いのは事実だが、「目標の美しさ」と「実現難易度」は別物だぞ。

関連記事:エネルギー・資源シリーズ

- エネルギー自給率12.6%からの出発点 — 日本の打ち手と、その先に待つ世界(本記事)

- 年間33.7兆円の請求書 — 日本がエネルギーに垂れ流し続けるお金と、自給率が変わる日の試算

- 再エネは作れても届かない — 系統制約という見えない壁と、オフグリッドが開くラストワンマイル

- 日本の石油依存度と地政学的ボトルネック — 中東依存95%の現実

- ペロブスカイト太陽電池は救世主か — 日本発・次世代太陽光の実力と課題

- 蓄電池は「もう買える」のか — LFP・半固体・全固体、3つの技術と家計の現在地

- 南鳥島レアアース泥——16年回収のプロジェクトが『成功』と言える条件

- 日本に眠る『真の資源』3兄弟の実力ランキング——地熱・メタンハイドレート・都市鉱山を正直に採点する

参考文献・検証ログ

Score Breakdown

100点。参照が揃っていて、公開後の更新も追いやすい状態です。

調べる

参照 5 本。一次情報 4 本 / 二次情報 1 本を当てて、本文の芯を固める。

確かめる

100pt で監査を通し、2026-04-07 JST に公開できる形へ整える。

残す

公開 0 回。更新の入口を開けておいて、あとから辿れるようにする。

この経過表示は publish_audit.jsonl と記事の監査メタをもとに、 ビルド時にまとめて描画しています。更新は再デプロイで反映されます。

更新・訂正履歴

更新履歴

- 2026-04-07: 初稿公開

- 2026-07-27: 事実検証にともない出典5本を登録し、電源構成表を2023年度実績で全面的に更新

訂正履歴

- 2026-07-27: 2023年度の電源構成表の数値を訂正(水力 約9%→7.6% / LNG火力 約35%→32.9% / 石炭火力 約31%→28.3% / 原子力 約9%→8.5% / 太陽光 約9%→9.8%)。旧表は合計が約97%にしかならず整合していなかった。出典=資源エネルギー庁 令和5年度エネルギー需給実績(確報)

- 2026-07-27: 第7次エネルギー基本計画を「原案」と記載していたが、2025年2月18日に閣議決定済みのため「閣議決定」に訂正

- 2026-07-27: 再エネ拡大幅の記述を訂正(太陽光「約2倍」→約1.5倍、風力「5倍」→約4.5倍)。訂正後の実績値に基づく再計算による