この記事について

イーロン・マスクが経営・主導する7つの事業——Tesla / SpaceX / X / xAI / Neuralink / Boring Company / DOGE——を、それぞれの「当初の約束」と「2026年現在の到達点」で照合する診断記事。Elonシリーズ第4弾として、これまでのElonとは何者か、なぜ日本を推すのか、Optimus と日本の未来に続く位置付け。煽らず俯瞰し、構造分析として読める形で整理した。

独自ファクトチェック・検証視点

各事業の数値(生産台数・打ち上げ実績・加入者数・臨床試験段階など)は各社公式IR・公式発表・米連邦機関(FAA・FCC・FDA)の公開情報に基づく。本記事は「Elon は天才か破綻か」という二項対立ではなく、事業ごとに評価軸が異なるという前提で診断する。判定は◎○△×で表現するが、これは固定的なスコアではなく2026年4月時点のスナップショットである。

イーロン・マスクは「約束する人」だ。

火星移民、自動運転、脳とAIの直結、地下高速網、政府効率化——彼が掲げてきたビジョンは、いずれもSF的なスケールを持つ。そのうちのいくつかは現実になり、いくつかは形を変え、いくつかはまだ形になっていない。

2026年4月、Elonが直接・間接に率いる事業は7つある。Tesla / SpaceX / X / xAI / Neuralink / The Boring Company / DOGE。それぞれが独立した会社・組織でありながら、Elonという一人の人物の評判と判断に深く結びついている。

本稿では、この7事業を「当初の約束」と「2026年現在の到達点」で照合する。「Elonは天才」「Elonは破綻」という二項対立ではなく、事業ごとに勝ち負けが分かれているという前提で、まだら模様の現状を整理する。

えっ、Elonって7つも会社持っとるのか? Tesla とSpaceXとXは聞くけど、あとなんじゃ?

正確には「経営する」と「関わる」を区別する必要があるの。Tesla CEO、SpaceX CEO、X 所有者、xAI 創業者、Neuralink 共同創業者、Boring Company 創業者。それに加えて2025年からは米国政府のDOGE(政府効率化省)でも一時期トップだった。本業7つを掛け持ちで判断してる時点で、人間の処理能力の限界と紙一重よ。

だからこそ「健康診断」が要る。1社ずつ淡々と見ていく。

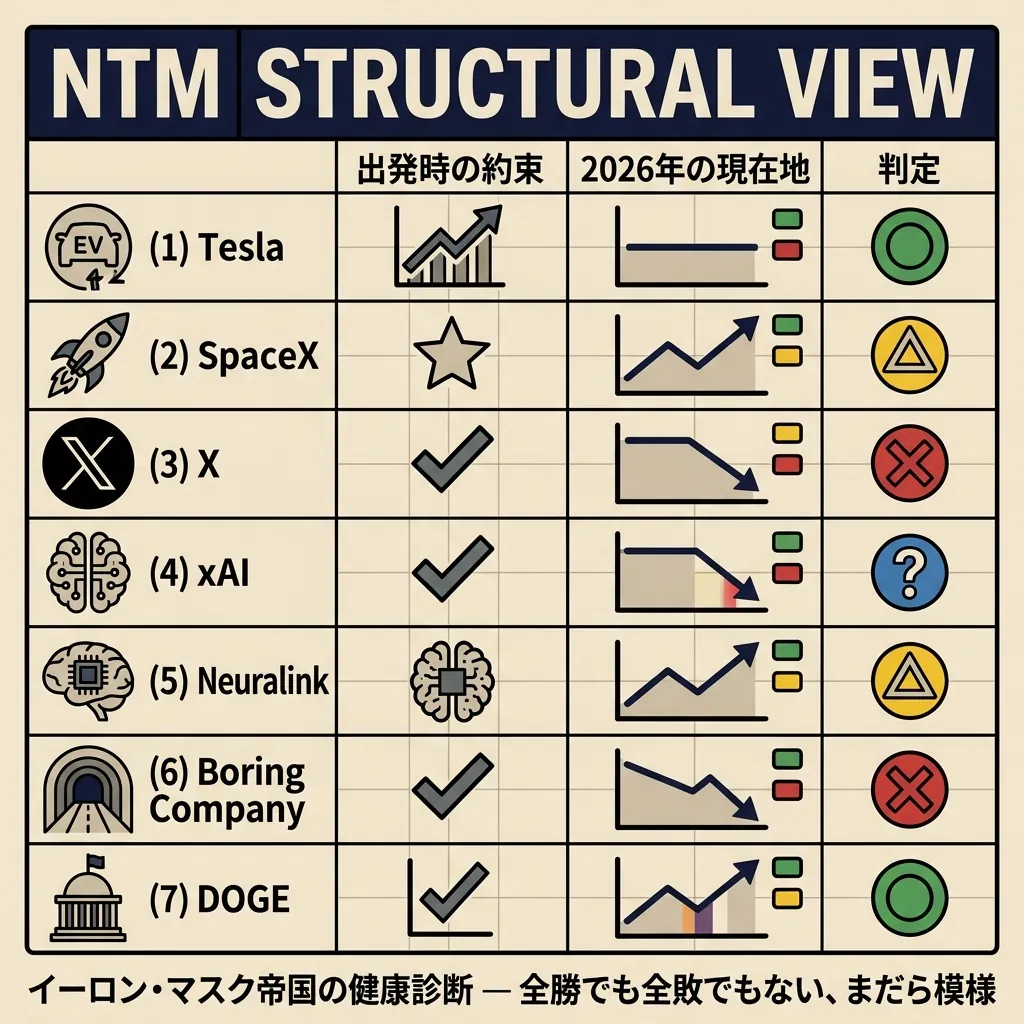

7事業の点検 — 約束 vs 現在地の採点表

まず全体像。各事業の「当初の約束」と「2026年現在の到達点」、そして簡易判定を一覧化した。

2026年4月時点のスナップショット。判定は固定的スコアではない。

◎ 2件 / △ 3件 / × 2件 / ? 1件。「全勝」でも「全敗」でもない、典型的なまだら模様の帝国だ。

ここから1事業ずつ深掘りする。

スコア表を見ると、ロケット系(SpaceXとStarlink)だけが◎なんじゃな。逆にXとBoringが×。事業の性質で勝ち負けが分かれとるんかのう?

鋭い視点。ロケットは技術と物理法則の領域、Xは人間関係と広告経済の領域なの。Elonは前者では世界トップクラスの実行力を見せるけど、後者では同じ手法が通用しない。彼の強みと弱みが、事業の性質で分かれて出ているわ。

🚗 Tesla — EV覇権の揺らぎ、FSDの完全自動運転は「来年」のまま

Teslaは長らくEV市場の代名詞だった。2018年〜2022年は世界EV販売トップ。だが2023年にBYDに首位を明け渡し、2025年時点でも2位に甘んじている。

販売台数は依然成長しているが、米国・欧州市場では中国EV勢の追い上げが止まらない。中国市場ではBYD・Geely・NIOなどが強く、Teslaのシェアは2桁台前半まで縮小。日本市場では存在感が薄い。

完全自動運転(FSD)は「あと1年で完成」と何度も宣言されながら、2026年現在も「監視義務付きの先進運転支援」段階。NHTSA(米国道路交通安全局)の調査も継続中で、ロボタクシー事業(Cybercab)の本格展開は遅れている。

ただし、Energy事業(Megapack/Powerwall)は急成長中。エネルギー貯蔵市場での存在感が、自動車部門の停滞を補っている構造だ。

判定 △:単純な「失速」でも「絶好調」でもない、転換期。

🚀 SpaceX — ロケット再利用は産業標準、Starshipは次のフェーズへ

SpaceXは間違いなく今最も成功しているElon事業だ。

Falcon 9 ロケットの再利用は、宇宙打ち上げ産業のコスト構造を書き換えた。2024年だけで134回打ち上げ、世界の打ち上げ回数の約半数がSpaceXの実績。一機あたり打ち上げコストは従来の数分の1まで下がり、競合(ULA・Arianespace・JAXA・中国国営)は構造的な値段差で苦戦している。

Starship(次世代超大型ロケット、有人火星輸送を目指す)は、2024〜2025年に試験飛行を重ね、2025年下半期にはブースターのキャッチング技術を実証。完成すれば打ち上げコストは更に1桁下がる可能性がある。

火星移民は依然として「ビジョン」段階だが、月探査(NASA Artemisミッションの輸送担当)は実装フェーズに入っている。Elonの公約のうち、最も「約束に近づいている」事業だ。

判定 ◎:技術と物理法則の領域での圧倒的な実行力。

📡 Starlink — 加入者500万超、災害通信のインフラへ

SpaceXの子会社的存在の Starlink(衛星ブロードバンド)は、別事業として評価する価値がある。

2026年初時点で加入者500万超、世界100カ国超で展開。当初「金持ちの趣味」と揶揄された衛星ブロードバンドは、ウクライナ戦争での実用性証明、災害時の臨時通信、海上・航空・遠隔地通信の標準オプションへと進化した。

ただし課題もある。打ち上げ済み衛星は7,000基超、低軌道の混雑は天文学者・他国宇宙機関からの懸念が継続。FCC(米連邦通信委員会)も継続審査中。「インフラとして強すぎる」ことが、規制当局との緊張関係を生んでいる。

判定 ◎:加入者500万超は当初想定を上回るペース、災害インフラとしての評価も定着。

じゃあロケット部門だけ見れば、Elonは大成功じゃな? なら他のとこ全部撤退して、ロケットだけやればいいのに、なんで7つも持っとるんじゃ?

それが本人のキャラの本質なの。Elonは「世界を変える」モチベーションで動いてる人だから、勝ってる事業を維持するだけじゃ満足できない。EV・脳・地下・SNS・AI——いずれも「自分が世界を変える」と信じている領域。問題は、そのうち何個までを同時並行で実行できるかなの。

🐦 X (旧Twitter) — 「everything app」構想の停滞

2022年に約440億ドルで Twitter を買収して X に改称。Elonの公約は「言論の自由のプラットフォーム化」と「everything app(決済・SNS・動画・AIを統合した中国WeChat型)」だった。

2026年現在の現実は、両方とも期待を下回っている。

- 広告収入:買収前比で大幅減(Insider Intelligence など複数調査)。広告主の慎重姿勢が継続

- サブスク(X Premium):加入者数公表は限定的、収益貢献は広告減少を補う規模ではない

- everything app 機能:決済・銀行業界連携は限定的、米国外では特に進展薄い

- コンテンツモデレーション:複数の論争を継続、欧州DSAなどの規制対応コスト増

xAIとの統合(GrokのX内配信)が一定の差別化を生んでいるが、「Twitterの代替」を求めるユーザーの一部は Bluesky / Mastodon / Threads に流出。プラットフォーム経済の本質であるネットワーク効果を、買収後の改革で部分的に毀損したと評価する声が強い。

判定 ×:当初の「言論の自由 + everything app」公約に対して、収益・機能の両面で達成度低い。

🧠 xAI — Grok でOpenAIを追い上げ、配信網は確保

2023年設立の比較的新しい事業 xAI。「Truth-seeking AI」を掲げて OpenAI への対抗軸を打ち出した。

主力モデル Grok は、Grok-1 → 2 → 3 → 4 と急速に進化。性能は GPT-4 級に到達したと評価される。技術的なキャッチアップは予想より速い。

最大の強みは X との統合配信だ。2.5億人超のXユーザー基盤に直接 Grok を届けられるのは、OpenAI(API + ChatGPT)や Google(Gemini)にない優位。Anthropic Claude や Meta Llama との競争を見ると、「モデル性能だけでなく配信網も持っている」点が独自。

ただし、研究者・データセットの確保で OpenAI / Anthropic / Google DeepMind に追いつけているかは別問題。研究人材の流出(OpenAIから初期メンバー多数移籍 → 一部また移動)と、コンテンツモデレーション論争(Grokの不適切回答事例)が経営課題。

判定 △:技術的には善戦、配信網は強み。だが「Truth-seeking AI」のブランド構築は途上。

🧬 Neuralink — PRIME試験は進行中、商業化は5〜10年先

「脳とAIの直結」を掲げる Neuralink。2024年に最初の人体試験 PRIME試験を開始し、複数の患者に脳インプラントを実施。最初の被験者は四肢麻痺を持つ男性で、思考でカーソルを動かしマウス操作・チェスを実行する映像が公開された。

2026年初時点で累計被験者は十数名。インプラントの安全性・耐久性・神経シグナル取得の質などのデータが蓄積中。当初は「麻痺患者の運動機能回復」が第一目標、長期的には「健常者の認知拡張」を視野に入れる。

ただし、商業化までの距離は5〜10年単位。FDA(米食品医薬品局)の段階的承認、複数の安全性試験フェーズ、スケーラブルな製造体制の構築——いずれも医療機器特有の長期プロセスを要する。

競合も存在する。Synchron(オーストラリア発、Neuralinkより低侵襲)、Blackrock Neurotech、複数の大学発スタートアップ。Neuralinkが先行していると言えるが、「独占」とは程遠い。

判定 △:医療機器領域では「順調」だが、Elonの過去の「数年で実用化」予告とは時間軸が乖離。

🚇 The Boring Company — Las Vegas Loop の先が見えない

「都市の渋滞を地下高速トンネルで解消する」と2016年に設立。当初は世界の主要都市にループネットワークを敷く構想だった。

2026年現在、本格稼働しているのは Las Vegas Loop のみ。コンベンションセンター内の輸送、複数のリゾート間接続を担当。実用性は確認されたが、当初構想していた「都市全体の渋滞解消」レベルには程遠い。

他都市への展開(Chicago、Los Angeles、Miami など)は構想倒れ・資金問題・規制問題で停滞。「トンネル掘削コストを劇的に下げる」という当初の技術的約束についても、革命的なブレイクスルーは未実現。

加えて、「自動運転車を地下で走らせる」コンセプト自体が、地上のロボタクシー実装が遅れている影響を受けている。Tesla FSDの完成度が上がらない限り、Loop の本来想定したシナリオが成立しない。

判定 ×:「都市渋滞の解消」という公約に対して、実装範囲が限定的すぎる。

2016年から10年たっとるのに、ラスベガスの一箇所だけって……ちょっと寂しい話じゃのう。Elonの集中力が他の事業に行っとるってことかのう?

それもあるけど、構造的な理由のほうが大きいの。地下インフラは規制と地権者と政治家の三重チェックを通る必要がある。テクノロジー企業の論理(速く動いて壊して直す)が、地下開発の論理(数十年単位の合意形成)と相性悪い。Elon型の「やってみる」アプローチが効かない領域なの。

🏛️ DOGE — Trump政権との蜜月と離反、政治の未知数

最後の DOGE(Department of Government Efficiency、政府効率化省)は、2025年1月のTrump政権発足とともに発足した非伝統的な政府組織。Elonが当初リーダーを務めた。

掲げた公約は「連邦政府支出から数千億ドルの無駄を削減」「規制の縮減」。実態は、複数の連邦機関への大規模なリストラ・人員削減を主導した。

2025年5〜6月、Elonは Trump 大統領との関係悪化を経て DOGE から離脱。原因は予算法案を巡る対立、税制改正への反対、SNS上での応酬など複合的。離脱後のDOGEは規模を縮小し、当初の「政府改革」モメンタムは大きく落ちた。

実績評価は分かれる:

- 推進派:「長年放置された官僚機構の硬直性に手を入れた」

- 批判派:「結果的に行政サービスの質が落ちた」「法的な問題が複数の訴訟に発展」

Elon自身も DOGE 経験について「もう一度やるなら違う形でやる」と発言。政治の世界とテクノロジー企業経営の論理ギャップを、本人も認める形になった。

判定 ?:評価軸そのものが政治的立場で割れる。中立的な「健康診断」が困難。

DOGEは「成功か失敗か」の判定が、見る人の政治的立場で180度変わる。だから判定保留が誠実だ。10年後に歴史家が判断する案件だな。

健康診断の総括 — まだら模様の帝国

7事業を点検した結果、◎ 2件(SpaceX / Starlink)、△ 3件(Tesla / xAI / Neuralink)、× 2件(X / Boring)、? 1件(DOGE)——というまだら模様が浮かび上がる。

このパターンを整理すると、3つの構造的特徴が見える。

特徴① 「物理と技術」の領域は強い

Falcon 9 の再利用、Starlink の衛星コンステレーション、Starshipの開発——物理法則・工学・大量試行錯誤で勝てる領域では、Elon式の高速反復経営は破壊的な強さを発揮する。NASA・Boeing が数十年かけて成し得なかったコスト破壊を、SpaceXは10年で達成した。

特徴② 「人間関係と政治」の領域は苦戦

X買収後の広告主離れ、DOGEでの政治的衝突、FSDのNHTSA調査、Neuralinkの規制対応——信頼の構築・利害調整・法的合意形成が必要な領域では、Elon式の「破壊して再構築」が逆効果になる場面が目立つ。スピードが武器にならない領域だ。

特徴③ 「同時並行」のリミット

7事業の同時経営は、人間ひとりの判断キャパシティを超えている可能性がある。実際、各事業に強力な実務トップ(Gwynne Shotwell at SpaceX、Linda Yaccarino → 退任 など)が必要であり、Elonの直接的な意思決定が事業間で「割り当てられる時間」は事業ごとに大きな差がある。Elonが集中している事業ほど成果が出やすく、放置気味の事業ほど停滞している——という相関は読み取れる。

結論 — 「Elonとは何者か」ではなく「Elon帝国は持続するか」

「Elonは天才か破綻か」という問いは、二項対立すぎる。本稿で見たように、事業ごとに勝ち負けが分かれているのが現実だ。

問われるべきは別の問いだ:

Elon帝国は、Elonがいなくなった後も持続できるか?

SpaceXは Gwynne Shotwell COO の手腕で組織として機能している。Tesla は経営陣の層が厚い。一方で、X や xAI は Elon 個人の影響度が圧倒的に高く、「Elon依存リスク」が大きい。

帝国が個人の延長である限り、その個人の集中力・健康・政治的立ち位置・SNS投稿が、企業価値と事業継続性に直接影響を与え続ける。これは投資家にとっても従業員にとっても、構造的なリスクだ。

Elonが「7つを同時に持つ」ことを続けられるか。それとも1〜2事業に集中する局面が来るか。2026〜2030年の動きが、帝国の持続性を決める分水嶺になる。

編集後記 — 帝国の評価は「総合点」ではなく「分散投資」で見る

最後に編集視点を一つ。

ニュースメディアは「Elonは天才」「Elonは終わった」のどちらかの単一物語を作りがちだ。それは記事として読みやすいが、現実の複雑性を切り捨てる。

本稿のように事業別に分けて評価すると、Elonの強みと弱みが事業の性質に紐づいていることが見える。「Elonが好き / 嫌い」という感情ベースの議論ではなく、「どの事業の何に賭けるか」という分散投資的な見方が成立する。

これはElonに限った話ではない。GAFA・BAT・AIスタートアップ群——どの巨大企業も、事業ポートフォリオで見れば必ず「まだら」だ。総合点で評価するのではなく、事業ごとの構造分析で見る習慣が、これからのテクノロジー報道には求められる。

NT Mediaは、その視点を持ち続けたい。

Elonシリーズ(4部作):

- 第1弾:イーロン・マスクとは何者か——5つの企業を率いる男の素顔と本質

- 第2弾:イーロン・マスクはなぜ日本を推すのか——X利用が多いから? それとも構造的マッチか

- 第3弾:Elon Musk Optimus と日本の未来

- 第4弾:イーロン・マスク帝国の健康診断 2026(本記事)

「推される側の宿題」シリーズ(関連):

参照ソース:

- Tesla Investor Relations

- SpaceX 公式

- Starlink 公式

- Neuralink 公式

- U.S. Federal Aviation Administration (FAA)

参考文献・検証ログ

Score Breakdown

参照は 5 本あります。監査はまだ保留で、公開前の確認が残っています。

調べる

参照 5 本。一次情報 5 本 / 二次情報 0 本を当てて、本文の芯を固める。

確かめる

監査メタデータを残して、あとから追えるようにする。

残す

公開 0 回。更新の入口を開けておいて、あとから辿れるようにする。

この経過表示は publish_audit.jsonl と記事の監査メタをもとに、 ビルド時にまとめて描画しています。更新は再デプロイで反映されます。

更新・訂正履歴

更新履歴

- 2026-04-27: 初稿公開。Elonシリーズ第4弾。7事業の独立診断記事。

訂正履歴

- 現時点で訂正はありません。